【业务名称】

一照一码户清税申报

【申请条件】

已实行“五证合一、一照一码”登记模式的企业办理注销登记,须先向税务主管机关申报清税,填写《清税申报表》;企业可向国税、地税任何一方税务主管机关提出清税申报,税务机关受理后应将企业清税申报信息同时传递给另一方税务机关,国税、地税税务主管机关按照各自职责分别进行清税,限时办理。清税完毕后一方税务机关及时将本部门的清税结果信息反馈给受理税务机关,由受理税务机关根据国税、地税清税结果向纳税人统一出具《清税证明》,并将信息共享到交换平台。

税务机关在核查、检查过程中发现涉嫌偷、逃、骗、抗税或虚开发票的,或者需要进行纳税调整等情形的,办理时限自然中止。

过渡期间未换发“三证合一、一照一码”营业执照的企业申请注销,税务机关按照原规定办理。

国地税实行协同办理注销登记的,任一方税务机关均可受理共同管辖纳税人清税申报,纳税人需填写《清税申报表》。先受理一方税务机关在接到纳税人清税申报申请后,将纳税人清税申报信息同时传递至另一方税务机关,双方按照各自职责分别进行清税。

【设定依据】

《国务院办公厅关于加快推进“三证合一”登记制度改革的意见》(国办发〔2015〕50号)

《工商总局等六部委关于贯彻落实<国务院办公厅关于加快推进“三证合一”登记制度改革的意见>的通知》(工商企注字〔2015〕121号)

《工商总局 税务总局关于做好三证合一有关工作衔接的通知》(工商企注字〔2015〕147号)

《国家税务总局关于落实“三证合一”登记制度改革的通知》(税总函〔2015〕482号)

《国家税务总局关于印发〈国家税务局 地方税务局合作工作规范(2.0版)〉的通知》(税总发〔2015〕159号)

《国家税务总局关于推进“三证合一”进一步完善税源管理有关问题的通知》(税总函〔2015〕645号)全文

《国务院关于批转发展改革委等部门法人和其他组织统一社会信用代码制度建设总体方案的通知》(国发〔2015〕33号)全文

《国家税务总局办公厅关于修订〈全国税收征管规范(1.0)〉“三证合一”有关业务事项的通知》(税总办发〔2015〕178号)全文

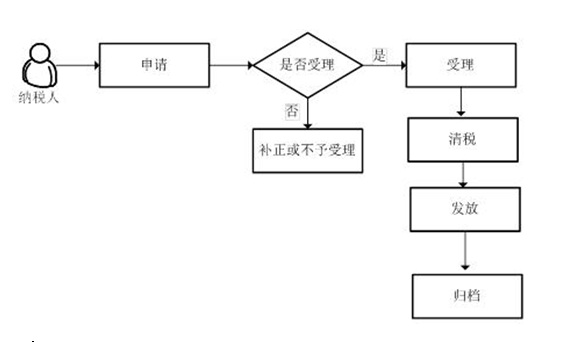

【办理流程】

一证一码户清税申报流程如下图:

【办理材料】

序号 | 报送资料名称 | 必报 | 条件报送 | 归档 | 查验 | 代保管 | 核销 |

1 | A01060《清税申报表》 | √ | | √ | | | |

2 | 其他相关资料或证明材料 | √ | | | √ | | |

3 | 其他相关资料或证明材料复印件 | √ | | √ | | | |

【办理规范】

1.受理

税务人员按照以下情况分别办理:

(1)纳税人提交资料齐全、符合法定形式的,制作《税务事项通知书》(受理通知),受理纳税人清税申请。

(2)纳税人提交资料不齐全或不符合法定形式的,制作《税务事项通知书》(补正通知),一次性告知纳税人需补正的内容。

(3)依法不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知),告知纳税人不予受理的原因。

(4)国地税实行协同办理注销登记的,任一方税务机关均可受理共同管辖纳税人清税申报,纳税人需填写《清税申报表》。先受理一方税务机关在接到纳税人清税申报申请后,将纳税人清税申报信息同时传递至另一方税务机关,双方按照各自职责分别进行清税。

2.清税

(1)纳税人存在以下情形的,通知其存在未结事宜:

纳税人存在未申报、欠税信息;

纳税人存在未验旧的发票;

土地增值税纳税人未完成土地增值税清算;

企业所得税纳税人未完成企业所得税清算;

纳税人存在多缴(包括预缴、应退未退)税款;

纳税人存在未结报的税收票证;

纳税人存在其他应结未结事项。

(2)清税过程中若发现纳税人涉嫌偷逃骗抗税、虚开发票等税收违法行为需要立案查处的,移送稽查部门处理。

(3)根据省税务机关对纳税人分类管理制定的具体办法,对符合条件的,简化办理手续,缩短办结时限或即时办结。

(4)接收清税申报信息的税务机关应将清税结果及时反馈给先受理方税务机关,即时办结;对于存在疑点的,由双方税务机关分别告知纳税人。

3.发放

税务机关确认纳税人结清所有税务事项后,向纳税人出具《清税证明》,提示其凭《清税证明》办理工商登记注销。税务部门同时将清税信息推送到信息共享交换平台。

清税完毕后,先受理一方税务机关根据双方税务机关清税结果向纳税人出具《清税证明》。

对于尚未进行生产经营活动且未领用发票的纳税人,即时办结。

4.归档

归档资料为报送资料清单中标注为归档的各项资料。

【办理地点、办理时间、联系电话】

388365.com各办税服务厅办理地点、办理时间、联系电话