【业务名称】

“三证合一、一照一码”开具清税证明

【申请条件】

实行“三证合一、一照一码”登记的纳税人注销时,需先进行清税申报,向税务机关填报《清税申报表》,税务机关在结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票和其他税务证件后,向纳税人出具《清税证明》。

除以上情形外,其他税务登记注销按照原有法律制度执行。

【设定依据】

《国务院办公厅关于加快推进“三证合一”登记制度改革的意见》(国办发〔2015〕50号);

《工商总局等六部委关于贯彻落实〈国务院办公厅关于加快推进“三证合一”登记制度改革的意见〉的通知》(工商企注字〔2015〕121号)。

【报送资料】

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 《清税申报表》 | 原件 | 3 | |

2 | 上级主管部门批复文件或董事会决议 | 原件及复印件 | 1 | 原件核对后退还。 |

3 | 项目完工证明、验收证明等相关文件 | 原件及复印件 | 1 | 非居民企业应提供项目完工证明、验收证明等相关文件。原件核对后退还。 |

4 | 经办人身份证证明 | 原件及复印件 | 1 | 原件核对后退还。 |

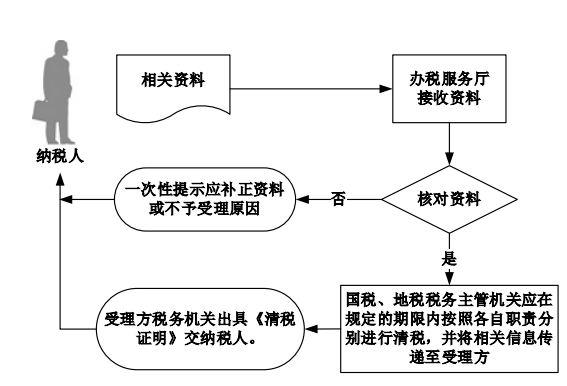

【办理流程】

【温馨提示】

纳税人可向国税、地税任何一方主管税务机关提出清税申报。

【基本规范】

(1)办税服务厅核对纳税人提交的相关资料所载信息是否准确、核对资料是否齐全、是否符合法定形式,填写内容是否完整,经办人出示的身份证明是否与本人一致,符合的予以受理;不符合的当场一次性提示应补正资料或不予受理原因。

(2)国税机关或地税机关一方受理后,受理方税务机关应当及时向对方税务机关进行信息传递共享,纳税人无需再向另一方税务机关提出申请。

(3)税务主管机关按各自征管范围进行税务检查。提示纳税人应结清应纳税款、退(免)税款、滞纳金、罚款,办理发票验旧、缴销发票,取消相关税务认定,收缴有关税控设备。进行企业所得税清算申报。

(4)国税、地税主管税务机关应在规定的期限内按照各自职责分别进行清税 ,并将相关信息传递至受理方,由受理方税务机关出具《清税证明》交纳税人。对于尚未进行生产经营活动且未领用发票的纳税人,即时办结。

【升级规范】

(1)提供互联网络清税申报服务。

(2)提供免填单服务。

(3)提供同城通办服务。

【办理地点、办理时间、联系电话】

388365.com各办税服务厅办理地点、办理时间、联系电话