ЁОвЕЮёУћГЦЁП

ЕЅЮЛФЩЫАШЫЩшСЂЕЧМЧ

ЁОЩъЧыЬѕМўЁП

ЕЅЮЛФЩЫАШЫЁЂКЯЛяЦѓвЕЁЂИіШЫЖРзЪЦѓвЕЁЂвЛШЫгаЯод№ШЮЙЋЫОЁЂЭтЙњЦѓвЕГЃзЄДњБэЛњЙЙЩъБЈАьРэЫАЮёЕЧМЧЁЃ

ЁОЩшЖЈвРОнЁП

ЁЖШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкаоИФЁДжаЛЊШЫУёЙВКЭЙњЮФЮяБЃЛЄЗЈЁЕЕШЪЎЖўВПЗЈТЩЕФОіЖЈЁЗ

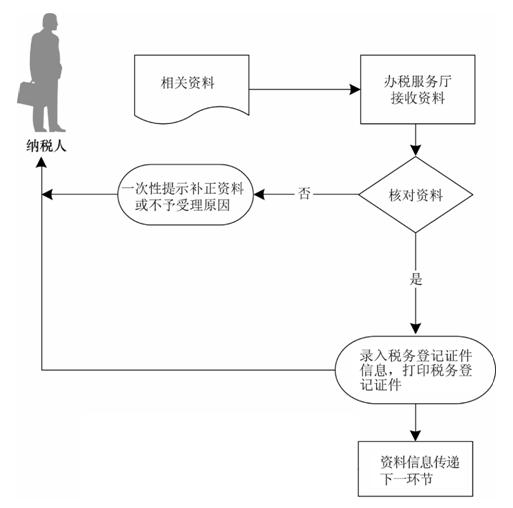

ЁЖЫАЮёЕЧМЧЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжСюЕк36КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкНјвЛВНЭъЩЦЫАЮёЕЧМЧЙмРэгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк21КХЃЉ

ЁОАьРэВФСЯЁП

ЃЈ1ЃЉЁЖЫАЮёЕЧМЧБэЃЈЪЪгУЕЅЮЛФЩЫАШЫЃЉЁЗ1ЗнЃЈЪЕааЙњЫАОжЁЂЕиЫАОжСЊКЯАьРэЫАЮёЕЧМЧжЄЕФЃЌгІЬсЙЉ2ЗнЃЉЁЃ

ЃЈ2ЃЉЙЄЩЬгЊвЕжДееЛђЦфЫћКЫзМжДвЕжЄМўдМўМАИДгЁМўЃЛ

ЃЈ3ЃЉзщжЏЛњЙЙДњТыжЄЪщИББОдМўМАИДгЁМўЃЛ

ЃЈ4ЃЉЗЈЖЈДњБэШЫЃЈИКд№ШЫЃЉОгУёЩэЗнжЄЁЂЛЄееЛђЦфЫћжЄУїЩэЗнЕФКЯЗЈжЄМўдМўМАЦфИДгЁМўЃЛ

ЃЈ5ЃЉгаЙиКЯЭЌЁЂеТГЬЁЂавщЪщИДгЁМўЃЛ

ЃЈ6ЃЉФЩЫАШЫПчЯиЃЈЪаЃЉЩшСЂЕФЗжжЇЛњЙЙАьРэЫАЮёЕЧМЧЪБЃЌЛЙаыЬсЙЉзмЛњЙЙЕФЫАЮёЕЧМЧжЄЃЈЙњЁЂЕиЫАЃЉИББОИДгЁМўЁЃ

ЃЈ7ЃЉИФзщИФжЦЦѓвЕЛЙгІЬсЙЉгаЙиИФзщИФжЦЕФЯрЙиЮФМўдМўМАИДгЁМўЁЃ

ЃЈ8ЃЉЭтЩЬЭЖзЪЦѓвЕЛЙгІЬсЙЉЩЬЮёВПУХХњИДЩшСЂжЄЪщдМўМАИДгЁМўЁЃ

ЃЈ9ЃЉЭтЙњЦѓвЕГЃзЄДњБэЛњЙЙЛЙгІЬсЙЉЃК

——зЂВсЕижЗМАОгЊЕижЗжЄУїЃЈВњШЈжЄЁЂзтСоавщЃЉдМўМАИДгЁМўЃЛШчЮЊздгаЗПВњЃЌгІЬсЙЉВњШЈжЄЛђТђТєЦѕдМЕШКЯЗЈЕФВњШЈжЄУїдМўМАИДгЁМўЃЛШчЮЊзтСоЕФГЁЫљЃЌгІЬсЙЉзтСоавщдМўМАИДгЁМўЃЌГізтШЫЮЊздШЛШЫЕФЛЙгІЬсЙЉВњШЈжЄУїЕФдМўМАИДгЁМўЁЃ

——ЪзЯЏДњБэЃЈИКд№ШЫЃЉЛЄееЛђЦфЫћКЯЗЈЩэЗнжЄМўЕФдМўМАИДгЁМўЁЃ

——ЭтЙњЦѓвЕЩшСЂДњБэЛњЙЙЕФЯрЙиОівщЮФМўМАдкжаЛЊШЫУёЙВКЭЙњОГФкЩшСЂЕФЦфЫћДњБэЛњЙЙУћЕЅЃЈАќРЈУћГЦЁЂЕижЗЁЂСЊЯЕЗНЪНЁЂЪзЯЏДњБэаеУћЕШЃЉЁЃ

ЖдвбзЂЯњЫАЮёЕЧМЧЮДзЂЯњЙЄЩЬЕЧМЧЃЌашвЊжиаТАьРэЫАЮёЕЧМЧЕФФЩЫАШЫЃЌПЩбигУдФЩЫАШЫЪЖБ№КХЃЌжЛашвЊБЈЫЭЙЄЩЬгЊвЕжДееЁЃ

ЁОАьРэСїГЬЁП

ЁОЛљБОЙцЗЖЁП

ЃЈ1ЃЉАьЫАЗўЮёЬќНгЪезЪСЯЃЌКЫЖдФЩЫАШЫБЈЫЭзЪСЯЪЧЗёЦыШЋЁЂЪЧЗёЗћКЯЗЈЖЈаЮЪНЁЂЬюаДФкШнЪЧЗёЭъећЃЌЗћКЯЕФМДЪБАьНсЃЛВЛЗћКЯЕФЕБГЁвЛДЮадЬсЪОФЩЫАШЫгІВЙе§зЪСЯЛђВЛгшЪмРэдвђЁЃЃЈЬсЙЉЃЈ2ЃЉЃЈ3ЃЉЃЈ4ЃЉжжзЪСЯМДПЩЕБГЁАьжЄЃЌЦфЫћзЪСЯПЩвдЪТКѓВЙГфЃЉ

ЃЈ2ЃЉТМШыЫАЮёЕЧМЧжЄМўФкШнЃЌ1ИіЙЄзїШеФкНЋЯрЙизЪСЯаХЯЂзЊЯТвЛЛЗНкАДЙцЖЈГЬађДІРэЁЃ

ЃЈ3ЃЉЕБГЁДђгЁЗЂЗХЫАЮёЕЧМЧжЄМўЃЌЬсЪОФЩЫАШЫСьШЁЗЂЦБЁЂЩъБЈФЩЫАЁЂЯрЙизЪИёШЯЖЈЕШЪТЯюЕФАьРэСїГЬЁЃ

ЃЈ4ЃЉЪєгкЖЈЕуСЊЯЕЦѓвЕМАЦфГЩдБЦѓвЕЕФЃЌФЩЫАШЫашВЙГфЬюБЈЁЖЖЈЕуСЊЯЕЦѓвЕУћВсаХЯЂБэЁЗЁЃ

ЃЈ5ЃЉЫАЮёЛњЙигІжїЖЏМгЧПгыЙЄЩЬЁЂжЪМрЕШВПУХаХЯЂЙВЯэЃЌЖдгІАьРэЫАЮёЕЧМЧЖјЮДАьРэЕФЕЅЮЛЃЌаыМАЪБАьРэЫАЮёЕЧМЧВЂФЩШыЙмРэЁЃ

ЃЈ6ЃЉЫАЮёЛњЙигІМгЧПШеГЃЙмРэЃЌЖдгкбВВщжаЗЂЯжЕФТЉеїТЉЙмЛЇгІМАЪБФЩШыЙмРэЁЃ

ЃЈ7ЃЉЫАЮёЛњЙигІЖЈЦкЖдФЩЫАШЫЕЧМЧаХЯЂНјааЮЌЛЄИќаТЃЌШЗБЃЕЧМЧаХЯЂецЪЕЁЂзМШЗЁЃ

ЃЈ8ЃЉЖдвбзЂЯњЫАЮёЕЧМЧЮДзЂЯњЙЄЩЬЕЧМЧЃЌашвЊжиаТАьРэЫАЮёЕЧМЧЕФФЩЫАШЫЃЌПЩбигУдФЩЫАШЫЪЖБ№КХЃЌЕЋБиаыБЈЫЭЙЄЩЬгЊвЕжДееЁЃ

ЁОАьРэЕиЕуЁЂАьРэЪБМфЁЂСЊЯЕЕчЛАЁП

388365.comИїАьЫАЗўЮёЬќАьРэЕиЕуЁЂАьРэЪБМфЁЂСЊЯЕЕчЛА