ЁОвЕЮёУћГЦЁП

ПлНЩвхЮёШЫЕЧМЧ

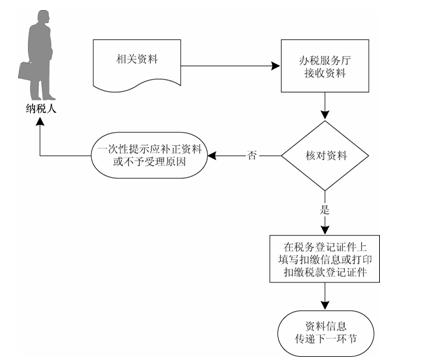

ЁОЩъЧыЬѕМўЁП

вбАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫдкПлНЩвхЮёЗЂЩњКѓЯђЫАЮёЕЧМЧЕиЫАЮёЛњЙиЩъБЈАьРэПлНЩЫАПюЕЧМЧЁЃЫАЮёЛњЙидкЦфЫАЮёЕЧМЧжЄМўЩЯЕЧМЧПлНЩЫАПюЪТЯюЃЌВЛдйЗЂЗХПлНЩЫАПюЕЧМЧжЄМўЁЃ

ИљОнЫАЪеЗЈТЩЗЈЙцМАЯрЙиЙцЖЈПЩВЛАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЃЌдкПлНЩвхЮёЗЂЩњКѓЯђЛњЙЙЫљдкЕиЫАЮёЛњЙиАьРэПлНЩЫАПюЕЧМЧЃЌЫАЮёЛњЙиКЫЗЂПлНЩЫАПюЕЧМЧжЄМўЁЃ

ПлНЩвхЮёШЫгыЗЧОгУёЦѓвЕЪзДЮЧЉЖЉгыЦфШЁЕУРДдДгкжаЙњОГФкЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцКЭРћЯЂЁЂзтН№ЁЂЬиаэШЈЪЙгУЗбЫљЕУЁЂзЊШУВЦВњЫљЕУвдМАЦфЫћЫљЕУгаЙиЕФвЕЮёКЯЭЌЛђавщЕФЃЌПлНЩвхЮёШЫгІЕБздКЯЭЌЧЉЖЉжЎШеЦ№30ШеФкЃЌЯђжїЙмЫАЮёЛњЙиЩъБЈАьРэПлНЩЫАПюЕЧМЧЁЃ

ЁОЩшЖЈвРОнЁП

ЁЖШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкаоИФЁДжаЛЊШЫУёЙВКЭЙњЮФЮяБЃЛЄЗЈЁЕЕШЪЎЖўВПЗЈТЩЕФОіЖЈЁЗ

ЁЖЫАЮёЕЧМЧЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжСюЕк36КХЃЉ

ЁОАьРэВФСЯЁП

ЃЈ1ЃЉЁЖИіШЫЫљЕУЫАПлНЩЫАПюЕЧМЧБэЁЗ1ЗнЁЃ

ЃЈ2ЃЉЫАЮёЕЧМЧжЄИББОЃЈвбАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЬсЙЉЃЉЁЃ

ЃЈ3ЃЉзщжЏЛњЙЙДњТыжЄЪщдМўМАИДгЁМўЃЈПЩВЛАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЃЉЁЃ

ЁОАьРэСїГЬЁП

ЁОАьРэЙцЗЖЁП

ЃЈ1ЃЉАьЫАЗўЮёЬќНгЪезЪСЯЃЌКЫЖдФЩЫАШЫБЈЫЭзЪСЯЪЧЗёЦыШЋЁЂЪЧЗёЗћКЯЗЈЖЈаЮЪНЁЂЬюаДФкШнЪЧЗёЭъећЃЌЗћКЯЕФМДЪБАьНсЃЛВЛЗћКЯЕФЕБГЁвЛДЮадЬсЪОФЩЫАШЫгІВЙе§зЪСЯЛђВЛгшЪмРэдвђЁЃ

ЃЈ2ЃЉТМШыПлНЩаХЯЂКЭПлНЩЫАжжЃЌЖдвбОАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЃЌдкЫАЮёЕЧМЧжЄМўЩЯЕЧМЧПлНЩвхЮёЪТЯюЃЛЖдПЩВЛАьРэЫАЮёЕЧМЧЕФФЩЫАШЫЃЌЗЂЗХПлНЩЫАПюЕЧМЧжЄМўЁЃ1ИіЙЄзїШеФкНЋЯрЙизЪСЯаХЯЂзЊЯТвЛЛЗНкЃЌАДЙцЖЈГЬађДІРэЁЃ

ЁОАьРэЕиЕуЁЂАьРэЪБМфЁЂСЊЯЕЕчЛАЁП

388365.comИїАьЫАЗўЮёЬќАьРэЕиЕуЁЂАьРэЪБМфЁЂСЊЯЕЕчЛА