【事项名称】

非居民企业间接转让财产事项报告

【申请条件】

非居民企业间接转让中国居民企业股权等财产的交易双方和筹划方,以及被间接转让股权的中国居民企业向主管税务机关报告交易事项。

【设定依据】

《税务登记管理办法》(国家税务总局令第36号)

【报送资料】

间接转让中国应税财产的交易双方和筹划方,以及被间接转让股权的中国居民企业可以向主管税务机关报告股权转让事项,并提交以下资料:

(1)股权转让合同或协议(为外文文本的需同时附送中文译本,下同)。

(2)股权转让前后的企业股权架构图。

(3)境外企业及直接或间接持有中国应税财产的下属企业上两个年度财务、会计报表。

(4)对间接转让中国应税财产交易是否具有合理商业目的、是否规避企业所得税纳税义务的情况说明。

(5)有关间接转让中国应税财产交易整体安排的决策或执行过程信息(按照主管税务机关要求提供)。

(6)境外企业及直接或间接持有中国应税财产的下属企业在生产经营、人员、账务、财产等方面的信息,以及内外部审计情况(按照主管税务机关要求提供)。

(7)用以确定境外股权转让价款的资产评估报告及其他作价依据(按照主管税务机关要求提供)。

(8)间接转让中国应税财产交易在境外应缴纳所得税情况(按照主管税务机关要求提供)。

(9)间接转让中国应税财产具有合理商业目的、未规避企业所得税纳税义务的证据信息(按照主管税务机关要求提供)。

(10)其他相关资料(按照主管税务机关要求提供)。

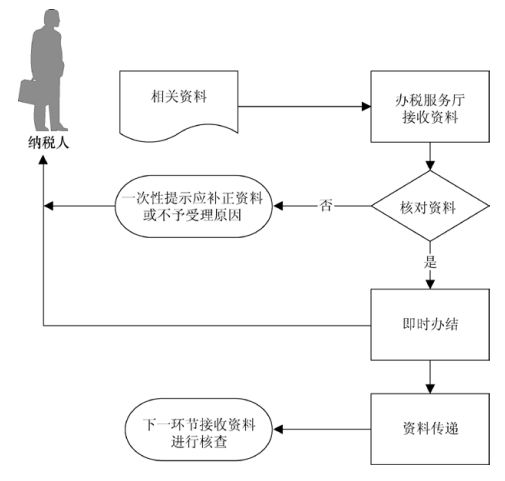

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性提示应补正资料或不予受理原因。

(2)办税服务厅 1 个工作日内将相关资料信息转下一环节按规定程序处理。

(3)非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

【升级规范】

提供网上报备服务。

【办理地点、办理时间、联系电话】

388365.com各办税服务厅办理地点、办理时间、联系电话